Politique

Politique

Depuis des années, parlementaires et spécialistes financiers se creusent les méninges pour trouver une solution au problème des dépôts en livres libanaises dans les banques commerciales. D’innombrables propositions ont vu le jour — logiques, justes et apparemment réalisables. Mais aucune n’a jamais été appliquée, et aucune ne le sera, aussi solides paraissent-elles. Pourquoi ? Tout simplement parce qu’elles ne posent pas la question de départ, celle que les grands penseurs considèrent comme le véritable point d’entrée pour résoudre tout problème : les responsables libanais, politiques et financiers, ont-ils réellement intérêt à sortir les finances de l’effondrement ?

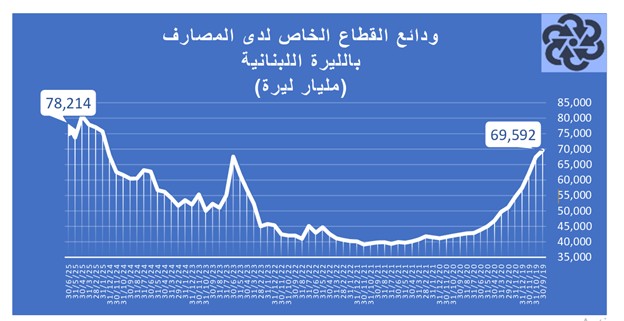

À la veille de la crise économique, les dépôts en livres libanaises atteignaient 69,6 mille milliards de LL, soit l’équivalent de 46,4 milliards de dollars. Comme le montre le graphique ci-joint, ces dépôts ont fondu spectaculairement au cours des trois premières années de l’effondrement, les épargnants cherchant à protéger leurs avoirs contre la dépréciation de la monnaie. Mais à partir de février 2023, la tendance s’est inversée, coïncidant avec la décision de la Banque centrale de relever le taux de change officiel de 1 500 à 15 000 LL pour un dollar, alors que le marché parallèle s’envolait vers 140 000.

À la mi-2025, les dépôts en livres s’élevaient à 78,2 mille milliards. Mais, au taux du marché de 89 500 LL pour un dollar, ils ne représentaient plus que 873 millions de dollars réels. Autrement dit, les déposants ont perdu environ 98 % de la valeur de leurs économies.

(Source : Bulletin économique mensuel de l’Association des banques du Liban)

(Source : Bulletin économique mensuel de l’Association des banques du Liban)

Pourquoi les dépôts en livres ont augmenté

Paradoxalement, les dépôts en livres ont progressé de 8,6 mille milliards au lieu de diminuer, contrairement aux dépôts en dollars. Selon le consultant financier, le Dr Ghassan Chammas, plusieurs facteurs expliquent ce phénomène :

- L’afflux de « nouvelles » livres, attirées par des taux d’intérêt élevés, avec des montants nominaux plus importants en raison de l’effondrement du taux de change.

- Le secteur privé qui continue de déposer des sommes importantes en livres pour couvrir les salaires, lesquels ont explosé après le relèvement du salaire minimum de 675 000 à 28 millions de livres.

- La phase dite de « Sayrafa », lorsque les déposants apportaient des sacs entiers de billets aux banques pour les échanger contre des dollars.

- Le simple fait que les épargnants ont cessé de retirer en livres une fois que la livre a perdu 98 % de son pouvoir d’achat.

Globalement, souligne Chammas, l’augmentation des dépôts en livres traduit la frénésie d’impression monétaire de la Banque centrale. Mais la vraie question reste : comment résoudre équitablement ce problème pour trois catégories de déposants ?

- Les retraités ayant placé leurs indemnités de fin de service — publiques ou privées — sur des comptes en livres.

- Les syndicats, institutions et organismes indépendants, dont le plus important reste la Caisse nationale de sécurité sociale.

- Les déposants que les banques ont convaincus de convertir leurs dollars en livres grâce à des taux d’intérêt mirobolants.

La proposition Boustani

Qu’il s’agisse de « livres fraîches » ou de « livres bancaires » (bloqués dans le système), la réalité est la même : ces dépôts n’ont pratiquement plus de valeur. Pour tenter de rétablir une part de justice, le député Farid Boustani a présenté un projet de loi visant les dépôts en livres des particuliers et des entreprises, placés dans les banques libanaises avant le 17 octobre 2019 et encore présents à la date de promulgation de la loi.

Le plan consisterait à calculer ces dépôts sur la base de 20 % du taux de change du marché au moment du paiement. Ainsi, un dépôt de 15 millions de LL serait considéré comme 10 000 dollars, multiplié par 17 900 LL (20 % du taux hypothétique du marché), soit 179 millions de LL. Surtout, ce montant ne pourrait être utilisé que pour régler impôts et taxes. Un plafond annuel équivalent à 100 000 dollars par contribuable, au taux du marché au moment du paiement, serait fixé.

C’est une avancée notable — une tentative de traiter l’une des conséquences sociales et économiques les plus lourdes de la crise, en cherchant un équilibre entre les droits des déposants et les besoins de l’État. L’écart entre les valeurs nominales et réajustées serait couvert par le Trésor comme une forme de soutien public aux épargnants en livres.

Une proposition vouée à l’échec

Mais même en supposant que les impôts puissent être réglés grâce à des dépôts multipliés par 17, l’État se retrouverait avec d’énormes volumes de livres dont il ne saurait que faire. Les utiliser pour payer salaires et dépenses créerait un excédent de liquidités, transformé aussitôt en demande de dollars et menant à un nouvel effondrement du taux de change.

C’est, avancent les analystes, ce qui explique pourquoi le gouvernement a laissé intacts près de 8 milliards de dollars accumulés sur son compte à la Banque du Liban — des fonds en grande partie libellés en livres — malgré d’immenses besoins de financement. Le ministère des Finances et la Banque centrale ne devraient pas avaliser un plan aussi risqué.

Par ailleurs, toute solution de la Banque centrale visant à compenser les déposants impliquerait inévitablement d’imprimer ou d’injecter massivement des livres. Cela, prévient Chammas, pousserait le taux de change bien au-delà des 89 500 LL pour un dollar actuel, ruinant les efforts de lutte contre l’inflation. Les dépôts ainsi « multipliés » en livres perdraient rapidement davantage encore de leur valeur réelle, déclenchant de nouvelles revendications salariales dans le public comme dans le privé. Le cycle d’inflation et de dépréciation repartirait de plus belle.

La triste vérité, aussi douloureuse soit-elle, est que les dépôts en livres ont perdu leur valeur et sont devenus la « victime » ultime de la crise — au sens plein du terme : une partie lésée, subissant un préjudice si profond qu’il pourrait être impossible de le réparer totalement.

Prière de partager vos commentaires sur:

comment@alsafanews.com